【聚看点】年数总和法介绍 年数总和法计提折旧计算公式简介

年数总和法介绍

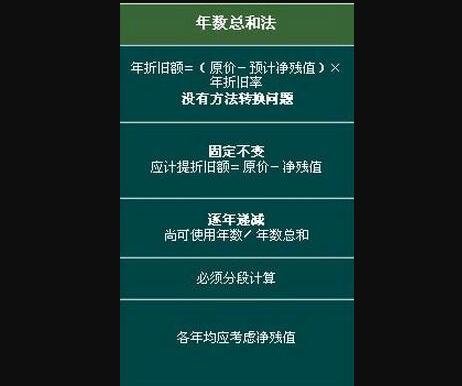

年数总和法是指一种加速折旧法,它通过从固定资产的原始价值中减去估计残值,再乘以逐年递减的分数(称为折旧率)来计算折旧额。

年数总和法计提折旧计算公式简介

年折旧率=(预计使用寿命-使用寿命)/(折旧年限×(折旧年限+1)÷2)×100%

月折旧率=年折旧率/12

月折旧额=(固定资产原值-预计净残值)月折旧率

比如说:某企业购买了一套生产设备,原值9万元,预计使用年限为5年,预计净残值率为4%,按年数总和法计提折旧。

第一年的折旧率=5 /[ 5*(5+1)/2]=5/15

第一年折旧额=5/15* (90000-900004*%)=5/15*86400=28800元

第二年的折旧率=4/15

第二年折旧额=4/15 *(90000-90000*4%)=4/15*86400=23040元

第三年折旧率=3/15

第三年折旧额=3/15 *(90000-90000*4%)=3/15*86400=17280元

第四年的折旧率=2/15

第四年折旧额=2/15* (90000-90000*4%)=2/15*86400=11520元

第五年的折旧率=1/15

第五年年折旧率=1/15 *(90000-90000*4%)=1/15*86400=5760元

企业拥有并使用符合本通知第一条规定条件的固定资产,采用加速折旧法的,可以采用双倍余额递减法或年数总和法。加速折旧法一旦确定,一般不允许改变。

双倍余额递减法,是指不考虑固定资产的预计净残值,按照各期期初固定资产原值减去累计折旧和双倍直线折旧率计算固定资产折旧的方法。采用这种方法计算折旧额时,由于每年年初固定资产净值中未扣除预计净残值,固定资产净值扣除预计净残值后的余额,应在其折旧年限届满前的两年内平均摊销。计算公式如下:年折旧率=2 预计使用年限(年) 100%月折旧率=年折旧率12月折旧额=月初固定资产账面净值月折旧率

年数总和方法的优缺点:

优点:年数总和法计提折旧由于资产的原始成本在前期比后期消耗更多,前期的折旧费用应该比后期的大。另外就是当后期的净资产出现降低的时候,不考虑到利息的经营成本。净资产收入也会出现下降,不过因为进行折旧的方式比较规律,这是表现为现金收支规律。

缺点:不能充分考虑和反映影响折旧分配的因素。

年数总和法的适用范围:

1、由于技术进步,产品更换更快。

2.常年处于强烈振动和高腐蚀状态。

标签: 年数总和法介绍 年数总和法计提折旧计

- 【聚看点】年数总和法介绍 年数总和法计提折旧计算公式简介 年数总和法介绍年数总和法是指一种加速折旧法,它通过从固定资产的

-

环球动态:股价从112元跌到3元的股票是哪个?股价暴跌为什么收益更高? 股价从112元跌到3元的股票是哪个?股价从112元跌到3元的股票是二三四

环球动态:股价从112元跌到3元的股票是哪个?股价暴跌为什么收益更高? 股价从112元跌到3元的股票是哪个?股价从112元跌到3元的股票是二三四 -

股票交易佣金是多少?股票交易要交哪些费用? 股票交易佣金是多少?1、不同的营业部的佣金比例不同,极个别的营业

股票交易佣金是多少?股票交易要交哪些费用? 股票交易佣金是多少?1、不同的营业部的佣金比例不同,极个别的营业 -

天天速讯:招行信用卡申请条件是什么?招商银行信用卡申请需要什么? 招行信用卡申请条件是什么1、年龄在18周岁-60周岁之间的中国公民(境

天天速讯:招行信用卡申请条件是什么?招商银行信用卡申请需要什么? 招行信用卡申请条件是什么1、年龄在18周岁-60周岁之间的中国公民(境 -

微动态丨手机语音助手怎么开启?手机语音助手怎么改名字? 手机语音助手怎么开启?苹果手机:前往【设置】>【Siri】,轻点开启

微动态丨手机语音助手怎么开启?手机语音助手怎么改名字? 手机语音助手怎么开启?苹果手机:前往【设置】>【Siri】,轻点开启 -

卖房需要注意哪些事项? 二手房交易注意事项是什么? 卖房需要注意哪些事项?估价时要注意:建议卖方报价前先去一些大中介

卖房需要注意哪些事项? 二手房交易注意事项是什么? 卖房需要注意哪些事项?估价时要注意:建议卖方报价前先去一些大中介

-

油价还能回到6元时代吗?中国油价能否重回六元时代?|当前报道 油价还能回到6元时代吗?油价还能回到6元时代吗不能了,油价不能回到

油价还能回到6元时代吗?中国油价能否重回六元时代?|当前报道 油价还能回到6元时代吗?油价还能回到6元时代吗不能了,油价不能回到 -

当前头条:新债当日没卖出去次日还可以继续卖么?新债没有卖出去怎么办? 新债当日没卖出去次日还可以继续卖么新债当日没卖出去次日还可以继

当前头条:新债当日没卖出去次日还可以继续卖么?新债没有卖出去怎么办? 新债当日没卖出去次日还可以继续卖么新债当日没卖出去次日还可以继 -

朱一龙为什么不结婚?朱一龙获过哪些奖?-每日消息 朱一龙为什么不结婚?事情的原由是朱一龙的私生饭要曝光他的秘密,这

朱一龙为什么不结婚?朱一龙获过哪些奖?-每日消息 朱一龙为什么不结婚?事情的原由是朱一龙的私生饭要曝光他的秘密,这 -

老婆出轨破坏军婚罪一般判三年以下有期徒刑吗? 一、老婆出轨破坏军婚罪判几年老婆出轨破坏军婚罪一般判三年以下有期徒刑,破坏他人婚姻法律上有两种情形,一种是明知他人有配偶而与之结婚

老婆出轨破坏军婚罪一般判三年以下有期徒刑吗? 一、老婆出轨破坏军婚罪判几年老婆出轨破坏军婚罪一般判三年以下有期徒刑,破坏他人婚姻法律上有两种情形,一种是明知他人有配偶而与之结婚 -

公司间股权转让要交的税费有哪些?个人所得税要交多少? 全球看点 一、股权转让无效的情形有哪些股权转让无效的情形有《民法典》第一

公司间股权转让要交的税费有哪些?个人所得税要交多少? 全球看点 一、股权转让无效的情形有哪些股权转让无效的情形有《民法典》第一 -

新基金募集期是什么意思?私募基金募集期是多久? 基金公司在推出新基金时,都会有一个新基金募集期。那么,新基金募

新基金募集期是什么意思?私募基金募集期是多久? 基金公司在推出新基金时,都会有一个新基金募集期。那么,新基金募 -

凤凰光学是国企还是央企?上饶凤凰光学普工好做吗? 今头条 凤凰光学是国企还是央企?凤凰光学是国企,同时又是央企,是央企国资

凤凰光学是国企还是央企?上饶凤凰光学普工好做吗? 今头条 凤凰光学是国企还是央企?凤凰光学是国企,同时又是央企,是央企国资 -

权益净利率在财务报表哪里?权益净利率与净资产收益率的区别介绍 每日消息 权益净利率在财务报表哪里?净利润在财务报表中是公司经营的最终成果

权益净利率在财务报表哪里?权益净利率与净资产收益率的区别介绍 每日消息 权益净利率在财务报表哪里?净利润在财务报表中是公司经营的最终成果 -

股市休市期间可以转账吗?停盘期间能转入转出资金吗?|全球热推荐 股市休市期间可以转账吗?不可以银证转账,股市休市期间,银证转账是关

股市休市期间可以转账吗?停盘期间能转入转出资金吗?|全球热推荐 股市休市期间可以转账吗?不可以银证转账,股市休市期间,银证转账是关 -

“党建链”链接“产业链”构建“区域链” 三亚中央商务区暨天涯区辖区城市党建联... 本报讯(记者 刘佳)为进一步提升区域党建工作整体效应,切实增强党建

“党建链”链接“产业链”构建“区域链” 三亚中央商务区暨天涯区辖区城市党建联... 本报讯(记者 刘佳)为进一步提升区域党建工作整体效应,切实增强党建 -

网贷逾期怎么办理停息挂账?网贷逾期怎么查有没有被起诉? 通讯 网贷逾期怎么办理停息挂账?遇到网贷逾期被催收或是还不起了,可以按

网贷逾期怎么办理停息挂账?网贷逾期怎么查有没有被起诉? 通讯 网贷逾期怎么办理停息挂账?遇到网贷逾期被催收或是还不起了,可以按 -

小蓝车倒闭咋回事 小蓝单车使用方法有哪些呢? 小蓝车倒闭咋回事小蓝自行车与ofo的正面对抗并没有得到资本和金融的

小蓝车倒闭咋回事 小蓝单车使用方法有哪些呢? 小蓝车倒闭咋回事小蓝自行车与ofo的正面对抗并没有得到资本和金融的 -

【环球热闻】公积金怎么不能提取出来?公积金提取申请后多久到账? 公积金怎么不能提取出来?1、超过提取次数上限。公积金虽然可以提取

【环球热闻】公积金怎么不能提取出来?公积金提取申请后多久到账? 公积金怎么不能提取出来?1、超过提取次数上限。公积金虽然可以提取 - 【聚看点】年数总和法介绍 年数总和法计提折旧计算公式简介 年数总和法介绍年数总和法是指一种加速折旧法,它通过从固定资产的

-

京东白条突然降额度是怎么回事?京东白条利息怎么算的?|全球滚动 京东白条突然降额度是怎么回事?京东的白条额度是系统根据用户在京东

京东白条突然降额度是怎么回事?京东白条利息怎么算的?|全球滚动 京东白条突然降额度是怎么回事?京东的白条额度是系统根据用户在京东 -

养老保险2023价格表已公布 2023年养老金交多少钱? 世界聚看点 养老保险2023价格表2023年养老保险缴费价格表已经公布。根据最新的

养老保险2023价格表已公布 2023年养老金交多少钱? 世界聚看点 养老保险2023价格表2023年养老保险缴费价格表已经公布。根据最新的 -

破坏军婚女方会受到什么惩罚?破坏军婚罪的表现形式是什么? 一、破坏军婚女方会受到什么惩罚破坏军婚女方会受到的惩罚是刑罚,《刑法》第二百五十九条规定了破坏军婚罪,即明知是现役军人的配偶而与之

破坏军婚女方会受到什么惩罚?破坏军婚罪的表现形式是什么? 一、破坏军婚女方会受到什么惩罚破坏军婚女方会受到的惩罚是刑罚,《刑法》第二百五十九条规定了破坏军婚罪,即明知是现役军人的配偶而与之 - 环球动态:股价从112元跌到3元的股票是哪个?股价暴跌为什么收益更高? 股价从112元跌到3元的股票是哪个?股价从112元跌到3元的股票是二三四

-

特斯拉Model 3一头扎进农田 只是因为捡一个瓶子 特斯拉Model3一头扎进农田只是因为捡一个瓶子

特斯拉Model 3一头扎进农田 只是因为捡一个瓶子 特斯拉Model3一头扎进农田只是因为捡一个瓶子 -

军人出轨破坏军婚罪怎么办?破坏军婚罪的构成要件是什么? 一、军人出轨破坏军婚罪怎么办军人出轨破坏军婚罪的处理是军人的配偶可以到军人的部队进行投诉,请求军人的部队给予帮助。找法网提醒您,如

军人出轨破坏军婚罪怎么办?破坏军婚罪的构成要件是什么? 一、军人出轨破坏军婚罪怎么办军人出轨破坏军婚罪的处理是军人的配偶可以到军人的部队进行投诉,请求军人的部队给予帮助。找法网提醒您,如 -

【天天聚看点】b基金上折会亏钱吗?分级b基金达到多少上折? 分级B类基金上折,投资者可以理解为变相的送股分红,这种时候对于投

【天天聚看点】b基金上折会亏钱吗?分级b基金达到多少上折? 分级B类基金上折,投资者可以理解为变相的送股分红,这种时候对于投 -

今日观点!台式机usb无线网卡怎么安装?台式机usb接口不能用怎么办? 台式机usb无线网卡怎么安装?先将无线网卡插在电脑的USB接口上,(台

今日观点!台式机usb无线网卡怎么安装?台式机usb接口不能用怎么办? 台式机usb无线网卡怎么安装?先将无线网卡插在电脑的USB接口上,(台 -

今日最新!什么是股票开户风险测评?股票开户风险测评目的是什么? 什么是股票开户风险测评?无论是在银行,还是在信托、证券、保险等

今日最新!什么是股票开户风险测评?股票开户风险测评目的是什么? 什么是股票开户风险测评?无论是在银行,还是在信托、证券、保险等 -

沪惠保保险怎么买?沪惠保外地人在上海可以买吗?|世界今亮点 沪惠保保险怎么买?1 可以通过沪惠保微信公众号购买。您可以关注沪惠

沪惠保保险怎么买?沪惠保外地人在上海可以买吗?|世界今亮点 沪惠保保险怎么买?1 可以通过沪惠保微信公众号购买。您可以关注沪惠 -

破坏军婚女方怎么判?破坏军婚罪立案标准是什么? 一、破坏军婚女方怎么判破坏军婚罪的,女方是会被判三年以下有期徒刑或者拘役。犯罪分子明知对方是现役军人的配偶,而和对方同居或者和对方

破坏军婚女方怎么判?破坏军婚罪立案标准是什么? 一、破坏军婚女方怎么判破坏军婚罪的,女方是会被判三年以下有期徒刑或者拘役。犯罪分子明知对方是现役军人的配偶,而和对方同居或者和对方 -

股票中报是什么意思?股票中报前对涨跌有什么影响吗? 股票中报是什么意思?股票中报的意思就是上市公司半年的业绩报表,

股票中报是什么意思?股票中报前对涨跌有什么影响吗? 股票中报是什么意思?股票中报的意思就是上市公司半年的业绩报表, - 股票中报是什么意思?股票中报前股票会大涨吗?_环球观焦点 股票中报是什么意思?股票中报的意思就是上市公司半年的业绩报表,

-

五菱宏光颜色有什么?五菱宏光的油耗多少? 五菱宏光颜色有什么?颜色一共有五种。五菱宏光的汽车颜色分别有玛瑙

五菱宏光颜色有什么?五菱宏光的油耗多少? 五菱宏光颜色有什么?颜色一共有五种。五菱宏光的汽车颜色分别有玛瑙 -

轻资产是什么意思?什么才算是轻资产项目? 三线合一是什么意思?三线合一,顾名思义,是指5日、10日、20日均线

轻资产是什么意思?什么才算是轻资产项目? 三线合一是什么意思?三线合一,顾名思义,是指5日、10日、20日均线 -

海南自由贸易港建设项目2023年度第二批集中开工活动(三亚分会场)暨三亚市2023年... 集中开工活动在恒力集团凤凰海岸写字楼项目工地举行,本报记者袁永东摄

海南自由贸易港建设项目2023年度第二批集中开工活动(三亚分会场)暨三亚市2023年... 集中开工活动在恒力集团凤凰海岸写字楼项目工地举行,本报记者袁永东摄 -

微动态丨质押物孳息清偿债务是如何的?转让质押物不一定有效吗? 一、转让质押物是否无效转让质押物不一定有效,但经质权人同意除外

微动态丨质押物孳息清偿债务是如何的?转让质押物不一定有效吗? 一、转让质押物是否无效转让质押物不一定有效,但经质权人同意除外 -

利息怎么计算?年利率5%怎么算利息 世界时快讯 利息怎么计算?跟定期存款利息计算一样,计算公式:大额存单收益=本

利息怎么计算?年利率5%怎么算利息 世界时快讯 利息怎么计算?跟定期存款利息计算一样,计算公式:大额存单收益=本 -

侧方移位是科目几?侧方移位是什么意思? 全球播资讯 侧方移位是科目几科目二侧方位停车是科目二中的项目,除此之外科目二

侧方移位是科目几?侧方移位是什么意思? 全球播资讯 侧方移位是科目几科目二侧方位停车是科目二中的项目,除此之外科目二 -

农业合作社成立条件是什么? 农业合作社属于企业还是个体工商户? 天天热议 农业合作社成立条件是什么?依据《农民专业合作社登记管理条例》第十

农业合作社成立条件是什么? 农业合作社属于企业还是个体工商户? 天天热议 农业合作社成立条件是什么?依据《农民专业合作社登记管理条例》第十 - 天天速讯:脸上长痘痘怎么排毒?喝中药治皮肤病多久能见效? 脸上长痘痘怎么排毒?1、日常调整:脸上出现长痘痘可能与饮食不当或

-

动视暴雪CEO:任天堂下一代游戏机的性能接近PS4/Xbox One

IT之家6月30日消息,为了动视暴雪收购案的成功,此前微软曾表示,会将

动视暴雪CEO:任天堂下一代游戏机的性能接近PS4/Xbox One

IT之家6月30日消息,为了动视暴雪收购案的成功,此前微软曾表示,会将 -

银行定期存款看不到利息怎么回事?银行定期存款利息怎样算? 银行定期存款看不到利息怎么回事?银行定期存款利息怎样算?以下是小

银行定期存款看不到利息怎么回事?银行定期存款利息怎样算? 银行定期存款看不到利息怎么回事?银行定期存款利息怎样算?以下是小 -

股票举牌是否影响散户卖股票?股票被举牌是利好还是利空? 股票举牌是否影响散户卖股票?股票举牌是不会影响散户卖股票的。如果

股票举牌是否影响散户卖股票?股票被举牌是利好还是利空? 股票举牌是否影响散户卖股票?股票举牌是不会影响散户卖股票的。如果 -

星辰大海朱丽叶扮演者是谁哪里人?星辰大海朱丽叶的孩子是谁的?-世界通讯 星辰大海朱丽叶扮演者是谁哪里人?《星辰大海》里朱丽叶的扮演者是徐

星辰大海朱丽叶扮演者是谁哪里人?星辰大海朱丽叶的孩子是谁的?-世界通讯 星辰大海朱丽叶扮演者是谁哪里人?《星辰大海》里朱丽叶的扮演者是徐 -

14家分展场书香好礼以待 凤凰徐州书城正在布展。本报记者孙博宇摄中国徐州网-徐州日报讯(记者

14家分展场书香好礼以待 凤凰徐州书城正在布展。本报记者孙博宇摄中国徐州网-徐州日报讯(记者 -

女子在小区地库开车被卷闸门“卡”住 物业赔500元 快看 女子在小区地库开车被卷闸门“卡”住物业赔500元

女子在小区地库开车被卷闸门“卡”住 物业赔500元 快看 女子在小区地库开车被卷闸门“卡”住物业赔500元 -

《博德之门3》游戏发布时间调整:8月3日首发PC、9月6日登陆PS5

IT之家6月30日消息,游戏工作室Larian近日发布社区更新,调整《博德之

《博德之门3》游戏发布时间调整:8月3日首发PC、9月6日登陆PS5

IT之家6月30日消息,游戏工作室Larian近日发布社区更新,调整《博德之 -

影响用户信用卡额度高低的因素是什么?怎样会导致信用卡降额? 影响用户信用卡额度高低的因素是什么?1、单位信息。首先是单位性质

影响用户信用卡额度高低的因素是什么?怎样会导致信用卡降额? 影响用户信用卡额度高低的因素是什么?1、单位信息。首先是单位性质 -

三亚积极探索建立市委党建引领基层治理推进机制 本报讯(记者 刘少珠)党建引领是基层治理的重要法宝,三亚积极探索建

三亚积极探索建立市委党建引领基层治理推进机制 本报讯(记者 刘少珠)党建引领是基层治理的重要法宝,三亚积极探索建 -

辽宁“五大专项行动”持续改善河湖生态 每日焦点 今年以来,辽宁省水利部门陆续采取滩区封育、生态放流、清除“四乱”、

辽宁“五大专项行动”持续改善河湖生态 每日焦点 今年以来,辽宁省水利部门陆续采取滩区封育、生态放流、清除“四乱”、 -

券商排名是根据什么排的?最新十大券商排名是怎样的? 券商排名是根据什么排的?参考主公司、公司背后股东的综合实力。选择

券商排名是根据什么排的?最新十大券商排名是怎样的? 券商排名是根据什么排的?参考主公司、公司背后股东的综合实力。选择 -

世界速递!动车组上的电哪来的?动车是用油还是用电才发动的呢? 动车作为现在出行首选交通工具,那你知道动车是用电还是用油驱动的

世界速递!动车组上的电哪来的?动车是用油还是用电才发动的呢? 动车作为现在出行首选交通工具,那你知道动车是用电还是用油驱动的 -

车型代码是什么?车型代码是车架号吗? 车型代码是什么车型代码指的是汽车的型号,就像人的身份证一样。汽车

车型代码是什么?车型代码是车架号吗? 车型代码是什么车型代码指的是汽车的型号,就像人的身份证一样。汽车 -

选择等额本金后悔了可以改吗?房贷选择等额本息还是等额本金好?|前沿资讯 选择等额本金后悔了可以改吗?选择等额本金后悔死了可以改,想放款方

选择等额本金后悔了可以改吗?房贷选择等额本息还是等额本金好?|前沿资讯 选择等额本金后悔了可以改吗?选择等额本金后悔死了可以改,想放款方 -

当前信息:铂金不能保值的原因是什么?炒黄金TD时如何降低手续费? 铂金不能保值的原因是什么?1、加工难度大由于铂金的加工难度比较大

当前信息:铂金不能保值的原因是什么?炒黄金TD时如何降低手续费? 铂金不能保值的原因是什么?1、加工难度大由于铂金的加工难度比较大

热门资讯

- 新基金募集期是什么意思?私募基金募集期是多久? 基金公司在推出新基金时,都会有一...

-

天天讯息:对抗第三人是什么意思?什么时候可以对抗善意第三人? 对抗第三人是什么意思?1、对抗第三...

天天讯息:对抗第三人是什么意思?什么时候可以对抗善意第三人? 对抗第三人是什么意思?1、对抗第三... -

云的本义是什么?云字怎么组词? 全球观天下 云的本义是什么?云(拼音:yú...

云的本义是什么?云字怎么组词? 全球观天下 云的本义是什么?云(拼音:yú... -

快讯:上海房产税怎么收?上海房产税有哪些减免? 上海房产税怎么收?一、上海市房产...

快讯:上海房产税怎么收?上海房产税有哪些减免? 上海房产税怎么收?一、上海市房产...

观察

图片新闻

-

焦点消息!三亚护理职业学院开工建设 预计明年9月开学 本报讯(记者 郭志华)6月29日上...

焦点消息!三亚护理职业学院开工建设 预计明年9月开学 本报讯(记者 郭志华)6月29日上... - “党建链”链接“产业链”构建“区域链” 三亚中央商务区暨天涯区辖区城市党建联... 本报讯(记者 刘佳)为进一步提升...

- 三亚积极探索建立市委党建引领基层治理推进机制 本报讯(记者 刘少珠)党建引领是...

-

三亚制订投资工作方案 抓好“六大工作” 确保完成全年投资总目标 本报讯(记者 郭志华)6月29日,...

三亚制订投资工作方案 抓好“六大工作” 确保完成全年投资总目标 本报讯(记者 郭志华)6月29日,...

精彩新闻

-

选择等额本金后悔死了可以改吗?房贷办的等额本金后悔了能更改吗?_新资讯 选择等额本金后悔死了可以改吗?选...

选择等额本金后悔死了可以改吗?房贷办的等额本金后悔了能更改吗?_新资讯 选择等额本金后悔死了可以改吗?选... -

全球新资讯:以党建赋能管理 激活发展『红色动能』 本报记者王巍巍通讯员朱婷婷以党建...

全球新资讯:以党建赋能管理 激活发展『红色动能』 本报记者王巍巍通讯员朱婷婷以党建... -

破坏军婚罪女方怎么处理?破坏军婚罪认定标准是什么? 一、破坏军婚罪女方怎么处理破坏军...

破坏军婚罪女方怎么处理?破坏军婚罪认定标准是什么? 一、破坏军婚罪女方怎么处理破坏军... -

【独家】信用卡最高额度是多少?信用卡降额怎么恢复额度? 信用卡最高额度是多少?信用卡的最...

【独家】信用卡最高额度是多少?信用卡降额怎么恢复额度? 信用卡最高额度是多少?信用卡的最... -

纳豆胶囊是怎么回事?纳豆胶囊治疗效果怎么样?|焦点关注 纳豆胶囊是怎么回事?纳豆胶囊富含...

纳豆胶囊是怎么回事?纳豆胶囊治疗效果怎么样?|焦点关注 纳豆胶囊是怎么回事?纳豆胶囊富含... -

车险相关知识有哪些(老司机只买三种保险) 当前最新 车险相关知识有哪些(老司机只买三...

车险相关知识有哪些(老司机只买三种保险) 当前最新 车险相关知识有哪些(老司机只买三... -

消费贷买房后果严重吗?消费贷买房的利息多少? 消费贷买房后果严重吗?1、停止发放...

消费贷买房后果严重吗?消费贷买房的利息多少? 消费贷买房后果严重吗?1、停止发放... -

个人征信是什么意思?个人征信差有什么影响? 个人征信是什么意思?个人征信也称...

个人征信是什么意思?个人征信差有什么影响? 个人征信是什么意思?个人征信也称... -

兰贵人是什么?兰贵人的特点是什么? 兰贵人是什么?兰贵人是人参乌龙茶...

兰贵人是什么?兰贵人的特点是什么? 兰贵人是什么?兰贵人是人参乌龙茶... -

你知道研磨盐和普通盐区别是啥吗?什么是研磨盐? 1、使用方法不同,研磨盐要将粗盐...

你知道研磨盐和普通盐区别是啥吗?什么是研磨盐? 1、使用方法不同,研磨盐要将粗盐... - 动车是用油还是用电才发动的呢?动车组的电气线路分为哪些? 动车作为现在出行首选交通工具,那...

-

天天日报丨银行零存整取和整存整取是什么?零存整取的利息是多少 银行零存整取和整存整取是什么?零...

天天日报丨银行零存整取和整存整取是什么?零存整取的利息是多少 银行零存整取和整存整取是什么?零... -

如何免费激活Anti DDoS Guardian?Anti DDoS Guardian安装激活教程-全球热消息 怎么免费激活Secret Disk Pro?Se...

如何免费激活Anti DDoS Guardian?Anti DDoS Guardian安装激活教程-全球热消息 怎么免费激活Secret Disk Pro?Se... -

脱毛蜡纸的正确使用方法?脱毛蜡纸可以永久脱毛吗? 今日热讯 使用脱毛蜡纸主要分为4步,即打开...

脱毛蜡纸的正确使用方法?脱毛蜡纸可以永久脱毛吗? 今日热讯 使用脱毛蜡纸主要分为4步,即打开... -

社保卡怎么激活?社保卡激活期限有多久?|环球新视野 一、社保卡怎么激活现在常用的社保...

社保卡怎么激活?社保卡激活期限有多久?|环球新视野 一、社保卡怎么激活现在常用的社保... -

城市环境污染都包括哪些?环境污染综合防治措施是什么? 一、环境污染有哪些1、空气污染:...

城市环境污染都包括哪些?环境污染综合防治措施是什么? 一、环境污染有哪些1、空气污染:... -

探界者和柯迪亚克哪个好?柯迪亚克和探界者怎么选? 探界者和柯迪亚克哪个好?外型比照...

探界者和柯迪亚克哪个好?柯迪亚克和探界者怎么选? 探界者和柯迪亚克哪个好?外型比照... -

老种经略相公官有多大 老种经略相公和小种经略相公是谁呢? 热头条 老种经略相公官有多大这里提到的小...

老种经略相公官有多大 老种经略相公和小种经略相公是谁呢? 热头条 老种经略相公官有多大这里提到的小... -

周一美股先开盘还是中国?美股开盘时间和收盘时间? 每日热点 周一美股先开盘还是中国?中国。美...

周一美股先开盘还是中国?美股开盘时间和收盘时间? 每日热点 周一美股先开盘还是中国?中国。美... -

天天观热点:上征信是什么意思?申请上征信的信贷业务办理成功意味着什么? 上征信是什么意思?上征信就是将个...

天天观热点:上征信是什么意思?申请上征信的信贷业务办理成功意味着什么? 上征信是什么意思?上征信就是将个... - 第三者破坏军婚怎么判?破坏军婚罪有效证据有哪些? 一、第三者破坏军婚怎么判第三者破...

-

加营素是什么?加营素的药理作用是什么? 加营素是什么?加营素又名 氨素,...

加营素是什么?加营素的药理作用是什么? 加营素是什么?加营素又名 氨素,... -

理财类的保险可以买吗?购买理财保险的注意事项 理财类的保险可以买吗是的,可以购...

理财类的保险可以买吗?购买理财保险的注意事项 理财类的保险可以买吗是的,可以购... -

全球看点:高温季节 食品安全注意七点 夏季气温炎热,为保障高温季节食品...

全球看点:高温季节 食品安全注意七点 夏季气温炎热,为保障高温季节食品... - 基金分红方式选择哪个比较好?买基金分红方式怎么选?-世界快讯 基金分红方式选择哪个比较好现金分...

-

全球热议:银行零存整取和整存整取哪个利息高?为什么不建议办理零存整取? 银行零存整取和整存整取哪个利息高...

全球热议:银行零存整取和整存整取哪个利息高?为什么不建议办理零存整取? 银行零存整取和整存整取哪个利息高... -

人民币期货怎么交易 美元兑人民币期货是什么意思? 人民币期货怎么交易1、开立期货账...

人民币期货怎么交易 美元兑人民币期货是什么意思? 人民币期货怎么交易1、开立期货账... -

世界新资讯:基金买入净值越低越好吗?买基金看走势还是净值? 基金买入净值越低越好吗?不是。基...

世界新资讯:基金买入净值越低越好吗?买基金看走势还是净值? 基金买入净值越低越好吗?不是。基... -

钟汉良和唐嫣演的电视叫什么?钟汉良主演的电视剧? 钟汉良和唐嫣演的电视叫什么?何以...

钟汉良和唐嫣演的电视叫什么?钟汉良主演的电视剧? 钟汉良和唐嫣演的电视叫什么?何以... -

热消息:股票退市有哪些情况?强制退市后股票怎么办? 股票退市有哪些情况?1、股票价格小...

热消息:股票退市有哪些情况?强制退市后股票怎么办? 股票退市有哪些情况?1、股票价格小... -

002096主力资金流向是什么?002096主力控盘分析 002096主力资金流向是什么【南岭民...

002096主力资金流向是什么?002096主力控盘分析 002096主力资金流向是什么【南岭民... -

全球快资讯丨金融投资方式有哪些?投资金融产品有哪些? 金融投资方式有哪些1 外汇投资:是...

全球快资讯丨金融投资方式有哪些?投资金融产品有哪些? 金融投资方式有哪些1 外汇投资:是... - 三亚制订投资工作方案 抓好“六大工作” 确保完成全年投资总目标 本报讯(记者 郭志华)6月29日,...

-

银行为什么下调利率?存款利率降低意味着什么? 银行为什么下调利率?1、增加市场流...

银行为什么下调利率?存款利率降低意味着什么? 银行为什么下调利率?1、增加市场流... -

热点在线丨世界货币有哪些 世界货币一共有多少种? 世界货币有哪些1、非美货币美元以...

热点在线丨世界货币有哪些 世界货币一共有多少种? 世界货币有哪些1、非美货币美元以... -

黄金直接买入还是黄金定投?新手如何做好贵金属投资? 黄金直接买入还是黄金定投?这样来...

黄金直接买入还是黄金定投?新手如何做好贵金属投资? 黄金直接买入还是黄金定投?这样来... -

【环球速看料】刷新社保卡可乘坐全市公共交通 刷社保卡也能乘坐全市公共交通,上...

【环球速看料】刷新社保卡可乘坐全市公共交通 刷社保卡也能乘坐全市公共交通,上... -

什么是险资举牌?险资持股意味着什么? 什么是险资举牌?险资举牌指的是险...

什么是险资举牌?险资持股意味着什么? 什么是险资举牌?险资举牌指的是险... -

车辆抵押以后有什么影响?车辆抵押的利息是多少? 全球观热点 车辆抵押以后有什么影响?1、车辆存...

车辆抵押以后有什么影响?车辆抵押的利息是多少? 全球观热点 车辆抵押以后有什么影响?1、车辆存... -

与现役军人离婚程序是什么?破坏军婚罪追诉期多少年? 一、与现役军人离婚程序与现役军人...

与现役军人离婚程序是什么?破坏军婚罪追诉期多少年? 一、与现役军人离婚程序与现役军人... -

2023定期存款利率多久调整一次?存款利率每天都在变化吗?_全球今日报 2023定期存款利率多久调整一次?银...

2023定期存款利率多久调整一次?存款利率每天都在变化吗?_全球今日报 2023定期存款利率多久调整一次?银... -

《爱情的开关》原著小说是什么?《爱情的开关》的结局是什么? 《爱情的开关》原著小说是什么?《...

《爱情的开关》原著小说是什么?《爱情的开关》的结局是什么? 《爱情的开关》原著小说是什么?《... -

安联保险百万医疗是真的吗?安联保险百万医疗的主要特点是什么? 安联保险百万医疗是真的吗?是真的...

安联保险百万医疗是真的吗?安联保险百万医疗的主要特点是什么? 安联保险百万医疗是真的吗?是真的... -

全球热议:人际交往的基本原则有哪些(人际交往的基本原则包括哪些) 人际交往的基本原则有哪些人际交往...

全球热议:人际交往的基本原则有哪些(人际交往的基本原则包括哪些) 人际交往的基本原则有哪些人际交往... -

腾讯否认校园微信支付收费 0.6%,原定盈利场景将改为保持零费率

|今日热搜 IT之家6月30日消息,微信支付昨日...

腾讯否认校园微信支付收费 0.6%,原定盈利场景将改为保持零费率

|今日热搜 IT之家6月30日消息,微信支付昨日... -

环球新动态:新车出险一次第二年保费应该怎么算?车险增加按次数还是金额? 新车出险一次第二年保费应该怎么算...

环球新动态:新车出险一次第二年保费应该怎么算?车险增加按次数还是金额? 新车出险一次第二年保费应该怎么算... -

相互宝关闭后钱可以退回来吗?相互宝有理赔成功的吗? 全球最资讯 相互宝关闭后钱可以退回来吗?一:...

相互宝关闭后钱可以退回来吗?相互宝有理赔成功的吗? 全球最资讯 相互宝关闭后钱可以退回来吗?一:... -

玩家反馈称华硕 ROG Ally 游戏掌机存在损坏存储卡问题

-天天播报 IT之家6月30日消息,根据国外科技...

玩家反馈称华硕 ROG Ally 游戏掌机存在损坏存储卡问题

-天天播报 IT之家6月30日消息,根据国外科技... -

分析股票前复权是什么意思?用前复权和后复权哪个更好? 分析股票前复权是什么意思?复权则...

分析股票前复权是什么意思?用前复权和后复权哪个更好? 分析股票前复权是什么意思?复权则... -

环球快报:短期理财三大忌?1万怎么理财收益高? 短期理财三大忌?1、盲目追求高收益...

环球快报:短期理财三大忌?1万怎么理财收益高? 短期理财三大忌?1、盲目追求高收益...